Vielen Personen geht am Ende des Monats das Geld aus. Häufig liegt das aber nicht an einem zu niedrigen Einkommen, sondern daran, dass sie keine Budgetplanung haben. Sie hilft Dir dabei, die volle Kontrolle und Übersicht über Deine Finanzen zu haben. Hier erfährst Du, wie Du ein Budget mit verschiedenen Methoden erstellen kannst.

Was ist eine Budgetplanung?

Mit einer Budgetplanung erstellst Du einen Plan für die Verwendung von jedem Euro, der Dir zur Verfügung steht. Mit einem solchen Budget erhältst Du die volle Kontrolle und eine gute Übersicht über Deine sämtlichen Ein- und Ausgaben. Du hast damit die Möglichkeit, Deine persönlichen finanziellen Ziele innerhalb eines festgelegten Zeitraums zu erreichen.

Damit das möglich ist, legst Du bei der Planung Deines Budgets fest, wie Du Dein Geld verwendest. Dafür musst Du vorher wissen, wie viel Geld Dir in einem bestimmten Zeitraum zur Verfügung steht. Meist beträgt dieser Zeitraum aus praktischen Gründen einen Monat oder ein Jahr.

Zur Ermittlung Deines Dir zur Verfügung stehenden Betrages rechnest Du alle Deine Einkommensquellen zusammen. Dazu gehören neben Deinem Einkommen aus Deiner Berufstätigkeit auch Einnahmen aus Kapitalerträgen, Gelder vom Staat und alle anderen Geldquellen.

Bei der Erstellung eines Budgets gibt es viele mögliche Vorgehensweisen. Dazu gehören zum Beispiel:

- Nutzung von Apps

- Geld am Anfang des Monats für bestimmte Zwecke zur Seite legen

- die 50/30/20-Regeln

Welche Vorgehensweise für Dich die Richtige ist, kannst nur Du selbst entscheiden. Wie diese Methoden funktionieren, erfährst Du weiter unten.

Die Budgetplanung soll Dir nicht die Freude am Leben nehmen und Deine Ausgaben für die Freizeit beschneiden. Das Gegenteil ist sogar der Fall, denn im Budget legst Du auch fest, wie viel Geld Du jeden Monat für Freizeitaktivitäten ausgibst. Stattdessen sollst Du lediglich die Kontrolle über Deine Finanzen wiedererlangen und finanzielle Probleme – wie Schulden – vermeiden können.

Ein Budget ist auch nicht in Stein gemeißelt. Wenn sich Deine Lebensumstände ändern – Du beispielsweise eine Gehaltserhöhung erhältst -, dann kannst Du Dein Budget jederzeit dementsprechend anpassen. Wichtig ist, dass Du sicherstellst, dass alle Deine Ausgaben durch Deine Einnahmen gedeckt sind.

Deshalb ist eine Budgetplanung wichtig

Grundsätzlich kann jeder von der Erstellung eines Budgets profitieren. Das gilt nicht nur für Personen, die Probleme im Umgang mit Geld haben. Es gibt Dir die Möglichkeit, sicherzustellen, dass Du nie über Deinen eigentlichen Verhältnissen lebst. Insgesamt bietet Dir ein Budget 4 Vorteile:

- Du hast weniger Stress, da Du immer einen Überblick über eine finanzielle Situation hast und keine Angst haben musst, dass am Ende des Monats kein Geld mehr da ist.

- Du kannst schuldenfrei werden oder bleiben, da Du nie mehr Geld ausgibst, als Dir zur Verfügung steht und Du in Deinem Budget die Rückzahlung von eventuellen Schulden miteinplanen kannst.

- Du gehst finanziell abgesichert in die Zukunft, da Du Rücklagen bilden kannst, auf bestimmte Ziele wie einen Urlaub oder ein neues Auto sparen kannst und einen Beitrag zur privaten Altersvorsorge leisten kannst.

- Du wirst sicherer im Umgang mit Geld, weil Du Deine eigene finanzielle Situation kennenlernst und Du genau weißt, wie Du Dein Geld ausgibst.

6 Möglichkeiten ein Budget zu erstellen

Nachdem wir dir grade erklärt haben warum es sinnvoll sein kann eine ordentliche Budgetplanung durchzuführen, zeigen wir dir nun die 6 besten Methoden.

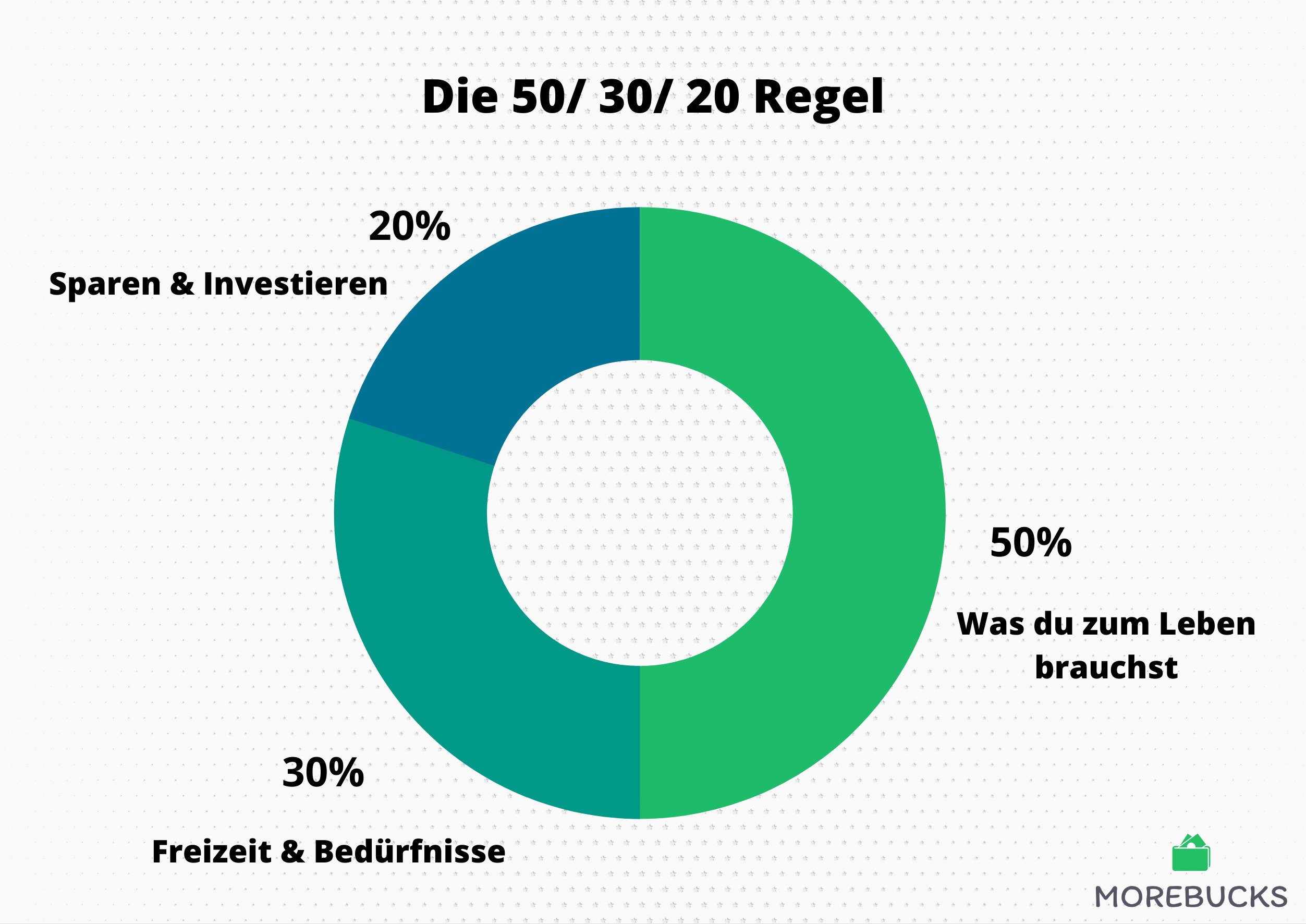

1. Budgetplanung mit der 50/30/20-Regel

Mit der 50/30/20-Regel machst Du Deine finanzielle Situation übersichtlicher und ermöglichst Dir einen langfristigen Vermögensaufbau. Sie ist eine der beliebtesten Methoden zur Budgetplanung. Deine Einkünfte werden dafür optimal auf alle essenziellen Lebensbereiche aufgeteilt. Dafür wird Dein Nettoeinkommen in 3 Kategorien eingeteilt:

- 50 % sind für Deine Grund- und Fixkosten

- 30 % für Deine persönlichen Bedürfnisse

- 20 % zur Schuldentilgung, zum Sparen oder Aufbau von Vermögen

Wie Du siehst, bezieht sich der größte Teil auf Deine Grundkosten. Hier sind alle fixen Kosten enthalten, die monatlich anfallen. Dazu gehören unter anderem die Miete, Lebensmittel für den alltäglichen Bedarf, Versicherungen und Kosten für die Mobilität.

Auch Unterhalt oder Mindestzahlungen für laufende Kredite können hier reingehören. Bei einem monatlichen Nettoeinkommen von 2.500 Euro würdest Du folglich 1.250 Euro für die Deckung Deiner Grundkosten zur Verfügung haben.

Die 30 Prozent dienen Deinen persönlichen Bedürfnissen. Das sind all die Dinge, die das Leben schöner machen. Dazu gehören Hobbys, Urlaubsreisen und der Kauf von Unterhaltungselektronik. Auch Kinobesuche, das Essen in Restaurants und andere Freizeitaktivitäten werden mit diesem Geld finanziert.

Die übrigen 20 Prozent sind für den Vermögensaufbau und, falls notwendig, dem Abbau von Schulden. Solltest Du nicht schuldenfrei sein, dann liegt die Priorität auf der Tilgung dieser Schulden. Anschließend kannst Du anfangen, Geld zu sparen oder es zu investieren, um langfristig ein Vermögen aufzubauen. Bei dem Einkommen von 2.500 Euro würdest Du jedes Jahr 6.000 Euro in den Vermögensaufbau stecken.

2. Die 6-Jars-Methode

Wenn man es genau nimmt, dann ist die 6-Jars-Methode eine Erweiterung der 50/30/20-Regel. Hier werden die einzelnen Kategorien aber weiter definiert, sodass es weniger Spielraum gibt. Dadurch wird vermieden, dass Du eventuell wichtige Unterpunkte einer Kategorie vernachlässigst. Eine Spezifizierung stellt also sicher, dass Du alle wichtigen Punkte abdeckst.

Statt in 3 teilst Du Dein monatliches Einkommen hier in 6 Kategorien auf. Mit 55 Prozent geht der größte Teil an die laufenden Kosten, die notwendig sind, um das alltägliche Leben zu bestreiten. Danach gibt es bei der Budgetplanung 4 weitere Kategorien, die jeweils 10 Prozent ausmachen.

- Vermögensaufbau: Hierzu zählen alle langfristigen Ersparnisse und Investitionen. Sie sind Teil Deiner Altersvorsorge und können Dir eventuell in die finanzielle Unabhängigkeit verhelfen.

- Rücklagen: Jede Person hat hin und wieder unvorhergesehene Ausgaben. Rücklagen sorgen dafür, dass Du auf solche Situationen vorbereitet bist. Solltest Du irgendwann an den Punkt kommen, an dem Du mehr als 3 Monatsgehälter an Rücklagen hast, kannst Du den Überschuss langfristig investieren.

- Bildung: Die Welt ist ständig im Wandel und wer nicht dazulernt, der wird es in der Zukunft schwer haben und wird sich beruflich nicht weiterentwickeln können. 10 Prozent des Einkommens sollten deshalb für Angebote wie Sprachkurse, Lehrgänge oder auch einfache Dinge wie Fachbücher genutzt werden.

- Spaß: In diese Kategorie fallen alle Dinge, die das Leben schöner machen. Von einem Netflix-Abo bis hin zu einer Urlaubsreise gehören hier alle Ausgaben mit rein, die Du in Deiner Freizeit hast.

Die letzte Kategorie bezieht sich auf Spenden und macht 5 Prozent aus. Mit Spenden hilfst Du Menschen in Not oder unterstützt andere wohltätige Zwecke. Neben der Tatsache, dass Du einen positiven Beitrag zur Gesellschaft leistest, gibt Dir das Spenden zusätzlich ein gutes Gefühl.

3. Budgetplanung mithilfe von Geldumschlägen

Die Nutzung von Umschlägen bei der Budgetplanung ist etwas altmodisch, dafür aber sehr einfach in der Umsetzung. Dadurch dass Du hier ausschließlich Bargeld verwendest, bekommst Du zudem ein besseres Gefühl für Deine Ausgaben.

Die Budgetplanung beginnt damit, dass Du Deine monatlichen Ausgaben in verschiedene Kategorien unterteilst. Diese können sich von Person zu Person unterscheiden. Mögliche Kategorien sind:

- Lebensmittel

- Unterhaltung

- Auto

- Restaurantbesuche

- Kleidung

Diese Methode beachtet nur die Ausgaben für die persönlichen Bedürfnisse. Fixkosten, wie Miete oder Mobilfunkvertrag, müssen vorher abgezogen werden. Wichtig ist, dass Du die Kategorien möglichst spezifisch wählst, damit kein Spielraum besteht, um das Geld für andere Zwecke zu verwenden.

Als Nächstes legst Du selbst fest, wie viel Geld Du in den jeweiligen Kategorien ausgeben darfst. Diesen Betrag schreibst Du auf den Umschlag und legst anschließend jeden Monat die entsprechende Summe hinein.

Ist der Umschlag leer, dann musst Du bis zum nächsten Monat warten, bis Du in dieser bestimmten Kategorie wieder Geld ausgeben kannst. Achte zudem darauf, dass Du Wechselgeld immer in den richtigen Umschlag zurücklegst.

4. Die Null-Basis-Budgetierung

Die Null-Basis-Budgetierung funktioniert ähnlich wie die Budgetplanung mit Umschlägen. Auch hier schaust Du, wie viel Geld Du jeden Monat nach Abzug der Fixkosten zur Verfügung hast und teilst dieses Geld anschließend auf verschiedene Kategorien auf. Eine gute Planung ist hierbei wichtig, um für die einzelnen Kategorien genügend Geld zu haben.

Der Vorteil gegenüber der Umschlagmethode ist, dass Du hier nicht jeden Monat Geld abheben musst, was für manche Personen eventuell sogar mit zusätzlichen Kosten (Gebühren) verbunden ist. Außerdem verringerst Du so die Gefahr eines Diebstahls, denn wer große Geldbeträge bei sich im Haus aufbewahrt, der riskiert, dass dieses gestohlen wird.

Ein Problem dieser Methode ist die fehlende Übersichtlichkeit, da in der Regel alles über ein Konto läuft. Ausgaben solltest Du deshalb festhalten und einer Kategorie zuordnen, damit Du die vorher festgelegten Beträge nicht überschreitest.

Obendrein solltest Du nicht vergessen, einen Sparbetrag mit in die Budgetplanung einzubeziehen. Optimalerweise hast Du dafür ein separates Bankkonto.

5. Verwende eine Budget-App

Apps lösen heutzutage fast alle Probleme und helfen Dir dabei, vieles einfacher umzusetzen. Das gilt auch für die Budgetplanung. Die meisten Apps funktionieren so, dass Du dort vor allem Deine Einnahmen und Ausgaben eingibst, wobei Du angezeigt bekommst, wie viel Geld Du pro Monat noch zur Verfügung hast.

Mit den Apps kannst Du spezifische Sparziele festlegen, die bei der Budgetplanung mit beachtet werden. Dafür kannst Du Dir auch Limits bei anderen Kategorien setzen. Viele Dinge laufen in der App automatisiert ab und nehmen Dir viel Arbeit ab. Das kann dabei helfen, das Budget konsequenter einzuhalten.

Je nach App hast Du zudem viele weitere nützlichen Funktionen. Dazu gehört die vereinfachte Erfassung von Ein- und Ausgaben, die Automatisierung von regelmäßigen Ausgaben und individuell erstellbare Statistiken zur Veranschaulichung Deiner finanziellen Situation.

6. Sparbetrag zuerst

Bei dieser Methode hat das Sparen beziehungsweise der Aufbau von Vermögen Priorität. Deshalb ist das Erste, was Du bei dieser Methode am Anfang des Monats machst, einen festgelegten Betrag auf Dein Sparkonto zu überweisen. Du kannst das Geld dann entweder sparen oder weiter investieren, um Dein Vermögen Schritt für Schritt zu erhöhen.

Das Problem vieler Menschen, wenn es um das Sparen und Investieren geht, ist, dass sie nur den Betrag überweisen, den sie am Ende des Monats noch übrighaben. Da sie bei ihren Ausgaben während des Monats aber nicht daran denken, bleibt selten ein nennenswerter Betrag übrig. Dadurch, dass Du den Sparbetrag direkt auf das Sparkonto überweist, kannst Du dieses Problem vermeiden.

Mit dem übrigen Geld bezahlst Du erst Deine Fixkosten und anschließend Deine weiteren Ausgaben. Wie genau Du dabei vorgehst, kannst Du selbst entscheiden. Du kannst für das restliche Geld auch diese Methode mit der Umschlagmethode kombinieren.

Wichtig ist, dass Du bei der Wahl Deines Sparbetrags realistisch bist, damit Du am Ende des Monats noch genügend Geld für Lebensmittel und andere notwendige Ausgaben hast.

Gute Gründe die für eine Budgetplanung sprechen

Die Budgetplanung ist ein wichtiger Aspekt, wenn es darum geht, die eigene finanzielle Situation zu überblicken. Umsetzen lässt sich das auf verschiedenen Wegen. Welche Du wählst, ist von Deiner individuellen Situation abhängig. Wichtig ist nur, dass Du anfängst, Dich für Deine eigenen Finanzen zu interessieren und Dir ein Budget erstellst, mit dem Du Deine Ausgaben planst.

Ähnliche Beiträge:

0 Kommentare